|

| Imagen: marcasrenombradas.com |

En esta entrada quiero compartir con vosotros un muy buen artículo realizado por Gabriela Salinas, experta en marcas y valoración de intangibles de Deloitte, sobre el valor de la marca como activo intangible. En mi opinión, expone de forma muy acertada y sintética las claves que se deben tener en cuenta a la hora de valorar una marca cualquiera, resumiéndolas en siete principios.

Este artículo fue publicado el pasado día 5 de enero en la Web del Foro de Marcas renombradas Españolas. Espero que os resulte tan interesante como a mí.

7 claves de la valoración de marcas

La creciente importancia de los activos intangibles y las marcas en la creación de valor ha sido ampliamente documentada. Brand Finance estima que un 72% del valor de las corporaciones en Estados Unidos está explicado por el valor de los activos intangibles.

Con el fenómeno de la economía colaborativa y sus modelos de negocio intensivos en activos intangibles, solo podemos esperar que el rol de los activos intangibles en la creación de valor adquiera cada vez más relevancia. A principios de 2014, Uber, la plataforma que facilita el transporte en coches privados, estaba valorada en $18.000 millones y Airbnb, la plataforma que facilita el alojamiento en casas particulares, en $10.000 millones. Y el valor de estas empresas de la nueva economía colaborativa se asienta fundamentalmente en sus activos intangibles. Han logrado crear valor con una base de activos tangibles mucho menor que sus competidores tradicionales.

La creciente relevancia de los activos intangibles y la marca como fuentes de creación de valor ha generado un debate en términos de las metodologías óptimas de valoración, así como las variables a tener en cuenta a la hora de valorar este tipo de activo.

No existe una única metodología para valorar marca, y de hecho, numerosos modelos y proveedores de valoración de marcas han proliferado en los últimos 30 años. Muchos de ellos publican rankings de valor de marca y sus resultados divergentes han generado no sólo cierto escepticismo en relación a la herramienta, sino también muchas dudas en cuanto a la metodología óptima o a las variables o factores a considerar cuando se debe valorar una marca.

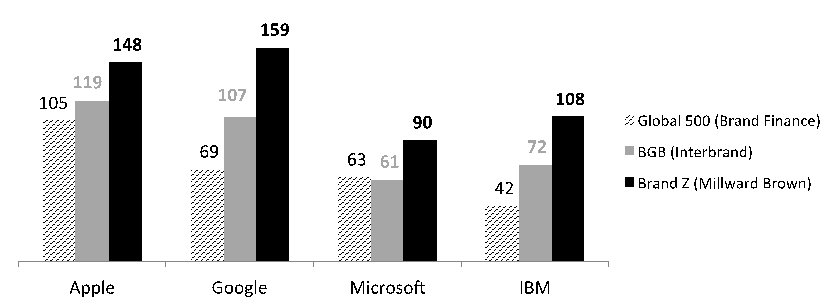

En la Figura 1 se pueden ver resultados divergentes de distintas clasificaciones publicadas en 2014 por varias consultoras de branding.

Figura 1. Comparación de las valoraciones de Brand Finance, Interbrand y Millward Brown Optimor de Apple, Google, Microsoft e IBM para 2014 (en millardos de dólares).

Fuente: Elaboración propia en base a los datos de los rankings publicados en el año 2014 por Brand Finance (Global 500), Interbrand (Best Global Brands) y Millward Brown Optimor (Brand Z)

Las marcas incluidas en el gráfico de la Figura 1, corresponden a las únicas 4 marcas que se encuentran en las primeras 10 posiciones de los tres rankings en el año 2014. En dicha figura puede observarse que Millward Brown Optimor asigna valores consistentemente más altos a las cuatro marcas seleccionadas y Brand Finance parece aportar las valoraciones más conservadoras (con la excepción de la marca Microsoft). Pero estas divergencias no son menores. En el caso de Google, el diferencial entre la estimación de Millward Brown Optimor y Brand Finance asciende a $90 millardos ($51 millardos sin comparamos la estimación de Millward Brown Optimor vs. la estimación de Interbrand).

Esta situación ha llevado a muchos autores y académicos a cuestionar la herramienta, argumentando que busca cuantificar lo incuantificable y que es imposible separar los flujos de caja atribuibles a la marca de los generados por otros activos del negocio. El famoso profesor de Gestión Estratégica de Marca, Kevin Lane Keller, escribió en 2008 que “calcular el valor de la marca puede resultar tan difícil como cuantificar la incidencia de un entrenador en los resultados del equipo”.

Ante este panorama, es necesario entender cuáles son las variables a tener en cuenta a la hora de decantarse por un modelo o proveedor de servicios de valoración de marca. En este artículo, trataremos de clarificar estos aspectos, repasando cuáles son los principios del valor de marca que debemos tener presente como usuarios de estas estimaciones y que cualquier modelo de valoración debería observar. Los principios que presentaremos no serán exhaustivos ni detallados, sino que intentan ser didácticos y fácilmente entendibles: una especie de diccionario básico de bolsillo para entender los fundamentos de esta herramienta.

Principio #1: La valoración de marcas es una opinión

Es importante entender que la valoración de marcas es una opinión experta, no un resultado científico.

En un artículo publicado recientemente, Mark Ritson defiende el método de Millward Brown Optimor comparativamente con el de Interbrand afirmando que

“Interbrand estima; Millward Brown Optimor mide”[1]. Evidentemente esta afirmación encierra un profundo desconocimiento de lo que realmente representa una valoración económica, cualquiera sea el activo valorado. En la página web de Prophet puede leerse la siguiente afirmación de Tim Neale, el portavoz de Boeing:

“Consideramos realizar una valoración de marcas varios años atrás, pero no hemos podido justificar la utilización de una metodología sobre otra. No es una ciencia.”[2] Ningún resultado de una valoración tiene otro estatus que no sea el de una opinión experta. En este sentido, la valoración de marcas no es diferente de una valoración de activos financieros, inmobiliarios u obras de arte.

Principio #2: El valor de la marca es una función de la rentabilidad y el riesgo

Ahora bien, el valorador formará una opinión sobre el valor de ese activo en función de la rentabilidad y el riesgo esperados asociados al mismo. Esto es, el valor de las marcas, como el valor de cualquier otro tipo de activo, se determina en función de la rentabilidad y el riesgo de dicho activo.

Para determinar la rentabilidad y el riesgo de la marca, la ISO 10668, una norma publicada en 2010 que especifica los principios a observar y el procedimiento a seguir para realizar cualquier valoración de marca, propone realizar:

- Un análisis conductual, que incluye la evaluación de la fortaleza de marca en términos de las principales asociaciones, actitudes y conductas que los clientes muestran hacia la misma, en cada una de las regiones y segmentos relevantes en los que opera la marca.

- Un análisis financiero, que incluye el análisis de la información financiera relevante asociada a la marca, tales como proyecciones de venta y márgenes.

- Un análisis legal, que incluye la evaluación de la protección legal de la marca en cada jurisdicción relevante, así como de los parámetros legales que impactan en el valor de la marca.

Principio #3: El valor de la marca es una función de la fortaleza de marca o “brand equity”

El análisis conductual propuesto por la ISO 10668 asume correctamente que el valor de la marca es una función de la fortaleza de marca o “brand equity.” En otras palabras, para valorar una marca es necesario evaluarla. La fortaleza de marca se define como el conjunto de asociaciones, actitudes y conductas que los clientes muestran hacia una marca específica. Las medidas comúnmente utilizadas para medir la fortaleza de marca incluyen el reconocimiento de marca, la consideración y probabilidad de recomendación, entre otras medidas.

A mayor fortaleza de marca, manteniéndose el resto de las variables constantes, mayor valor de marca.

Principio #4: Derechos imperfectos reducen el valor de la marca

En la ISO 10668 este aspecto se contempla requiriendo que todo modelo de valoración incluya un “análisis legal.” El valorador debe tener en cuenta los parámetros legales que de forma positiva o negativo afectan el valor de la marca, entre otros, el riesgo de vulgarización y caducidad por vulgarización, su grado de distintividad, el alcance de la protección en términos territoriales y de categorías, y si se trata de una marca renombrada o notoria, entre otros factores. Así, por ejemplo, si la conclusión del análisis legal es que la marca está vulgarizada y no existe actividad del titular de la marca orientada a proteger su valor distintivo, el valorador debería “descontar” el valor de la marca. ¿Por qué? Porque la consecuencia jurídica de la vulgarización de la marca es la declaración de caducidad. Esto es, nos encontramos ante una situación de protección legal débil, ante un derecho “imperfecto”.

Principio #5: El valor de marca es contextual

Nunca debemos olvidar que el valor de marca es un valor en el contexto de un negocio. Pero existe cierta confusión en relación a este principio. Pablo Fernández (2001) ejemplifica esta confusión al hacer referencia a una frase atribuida a un prestigioso profesor de marketing, publicada en el año 2000 por un periódico nacional: “El valor de la marca puede llegar hasta el triple de la capitalización bursátil”. El valor de una marca nunca puede exceder el valor del o los negocios a los que está asociada. La marca es uno de los activos con los que ese o esos negocios operan, y su valor de uso nunca puede superar la sumatoria de los valores de uso de cada uno de los activos que explote el o los negocios a los que esté asociada. El análisis financiero propuesto por la ISO 10668 debería evitar este tipo de errores.

Principio #6: La metodología adecuada para valorar depende del objetivo de la valoración

La determinación del beneficio económico atribuible a la marca es el elemento central del proceso de valoración. El beneficio económico atribuible a la marca puede determinarse de diferentes formas, pero las metodologías más utilizadas son las metodologías de “ahorro de royalties” y “análisis de direccionadores de demanda.”

La metodología de “ahorro de royalties” estima el valor de marca como el valor presente de la corriente de royalties que la empresa debería pagar por el uso de la marca si no fuese su propietaria y, por tanto, debiese licenciarla de un tercero.

El “análisis de direccionadores de demanda” considera los efectos de la fortaleza de marca en la demanda, a fin de determinar la influencia de la marca en el proceso de decisión de compra. Puede tratarse de un análisis estadístico o basado en la opinión personal de un experto.

La elección de la metodología apropiada, está ligada al uso que se hará del resultado. En general, existen tres grandes grupos de aplicaciones de la valoración de marcas:

- Propósitos contables: incluir la marca en el balance para reporte financiero

- Transaccionales: compra-venta de marcas, licencias y franquicias

- De gestión: remuneración de la alta gestión, asignación del presupuesto de marketing, racionalización del portafolio de marcas, etc.

Para valoraciones “técnicas” (contables y transaccionales), la metodología más ampliamente aplicada y la más defendida desde el punto de vista académico, es la metodología de “ahorro de royalties”. Para valoraciones de gestión, el usuario contará con mayores grados de libertad para elegir la metodología y escogerá el método que le permita reflejar con mayor fidelidad su modelo de negocio, o que le permita probar una hipótesis determinada. Esto es, la variedad de criterios de elección en este ámbito da lugar a la posibilidad de que existan una multiplicidad de modelos óptimos para distintas situaciones de gestión.

Principio #7: La valoración de marca requiere de la participación de un equipo multidisciplinar

La valoración de la marca no es diferente de una valoración de empresas en el sentido de que depende de muchas variables. Para entender en profundidad estas variables y brindar una opinión sólida sobre el valor de la marca, es necesario conocer la estrategia de negocio, la protección legal de la marca, los planes de extensión, etc. Por ello, es necesaria la participación del departamento de marketing, así como de desarrollo corporativo y legal. La valoración bien entendida, debería ser siempre un ejercicio multidisciplinar.

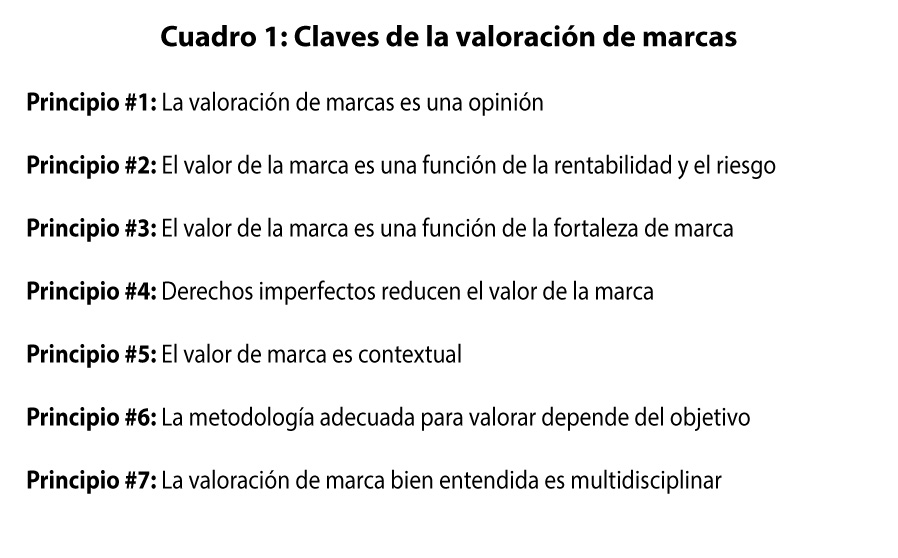

En el Cuadro 1 se recopilan estos 7 principios.

7 principios para navegar con firmeza ante un panorama confuso e incierto

Si bien estos principios no son, ni pretenden ser, exhaustivos, constituyen una guía útil a la hora de entender, interpretar y poner en perspectiva las diversas estimaciones de valor de marca que encontramos en rankings mediáticos, así como evitar errores frecuentes en la interpretación de los resultados y la gestión de este tipo de proyectos y estimaciones.

Se le atribuye a Nathan West la frase, “los números constituyen el único lenguaje universal.” Pero si no entendemos su naturaleza y funcionamiento, “los números” de la valoración de marcas pueden convertirse en una gran “Torre de Babel,” en nuestra gran trampa. Y, en parte, es lo que nos ha sucedido hasta ahora.

Bibliografía y recursos de consulta

- Brand Finance (2014), Global 500 2014. Puede consultarse en: www.brandirectory.com

- Brand Finance (2014), “Brand Finance US 500: The Billion Dollar US Club”. Puede descargarse de: http://www.brandfinance.com/images/upload/brand_finance_us500_infographic_embargoed_03172014_final.pdf

- Fernández, P. (2001), “Valoración de empresas: Cómo medir y gestionar la creación de valor,” Gestión 2000, Barcelona, España

- Interbrand (2014), “Best Global Brands 2014”. Puede consultarse en: http://bestglobalbrands.com/2014/ranking/

- ISO 10668 (2010), “Brand evaluation – Requirements for monetary brand valuation”

- Keller, K. (2008), “Strategic brand management: building, measuring, and managing brand equity”, Pearson Prentice Hall, New Jersey, p. 421

- Mark Ritson (2006), “Mark Ritson on branding: Getting to bottom line of brand equity”, Marketing Magazine. Puede descargarse de: http://www.brandrepublic.com/bulletins/design/article/540167/mark-ritson-branding-getting-bottom-line-brand-equity/

Sobre Gabriela Salinas

|

| Gabriela Salinas. Imagen: es.LinkedIn.com |

Gabriela cuenta con una dilatada trayectoria profesional en el campo de la valoración de intangibles y gestión de marcas, donde ha desarrollado una sólida carrera internacional. Ha trabajado en Nueva York, Buenos Aires, Singapur, Londres y Madrid para clientes como Bank of America, Telefónica, Terra Networks, Bausch & Lomb, Johnson & Johnson, Great Eastern Life, General Motors, Roca y otras compañías internacionales en proyectos relativos a evaluación de marca, arquitectura de marca, posicionamiento y valoración de marcas.

Actualmente es Global Brand Manager de Deloitte, donde se especializa en proyectos de marca interna y medición y evaluación de marca para clientes internos y externos. Antes de integrarse a Deloitte, Gabriela trabajó en compañías como Brand Finance, FutureBrand (IPG), Acindar S.A (Arcelor) y Scotiabank. Gabriela es Licenciada en Ciencias Empresariales por la Universidad Austral de Rosario y Magister en Finanzas Corporativas por la Universidad del CEMA, Centro de Estudios Macroeconómicos de Argentina. En esta última casa también se ha desempeñado como profesora adjunta a la cátedra de “Valuación de Activos Financieros” del Máster en Finanzas, Orientación Law & Finance.

Es miembro del Comité Internacional ISO PC231 encargado de la estandarización de metodologías de valoración de marca, en calidad de experta con reconocida trayectoria en la materia. Ha escrito numerosos artículos publicados en medios nacionales e internacionales, tales como Marketing Science Institute, Journal of Brand Management, Harvard Deusto Business Review, Mercado, Marketeer e Infobrand.

Es ponente habitual en conferencias y seminarios y ha escrito numerosos libros: Valoración de Marcas: una revisión de enfoques, proveedores y metodologías (Deusto, 2007), Valoración y evaluación de marcas: medir para crear valor (Deusto, 2008) y “The International Brand Valuation Manual: a complete overview and analysis of brand valuation techniques, applications and methodologies” (Wiley, 2009).

Gabriela ha recibido varios premios por su trabajo en el área de gestión de marca, entre otros: “Premio a la Excelencia de la Asociación de Marketing” (España) en 2007 por su obra “Valoración de marcas: una revisión de enfoques, proveedores y metodologías” y el “Brand Leadership Award” (India) en 2009 por su trayectoria profesional en el campo de la gestión de marcas.

Puedes encontrar más información en su página de Facebook, Linkedin, o Twitter:

- http://www.facebook.com/?ref=home#!/pages/The-International-Brand-Valuation-Manual/152514768116479

- es.linkedin.com/pub/gabriela-salinas/b/b4a/b2

- @gabbiesalinas

Autora: Gabriela Salinas

Fuentes: IE Business School y Foro de Marcas Renombradas Españolas